医疗器械创新网

1、联盟省份

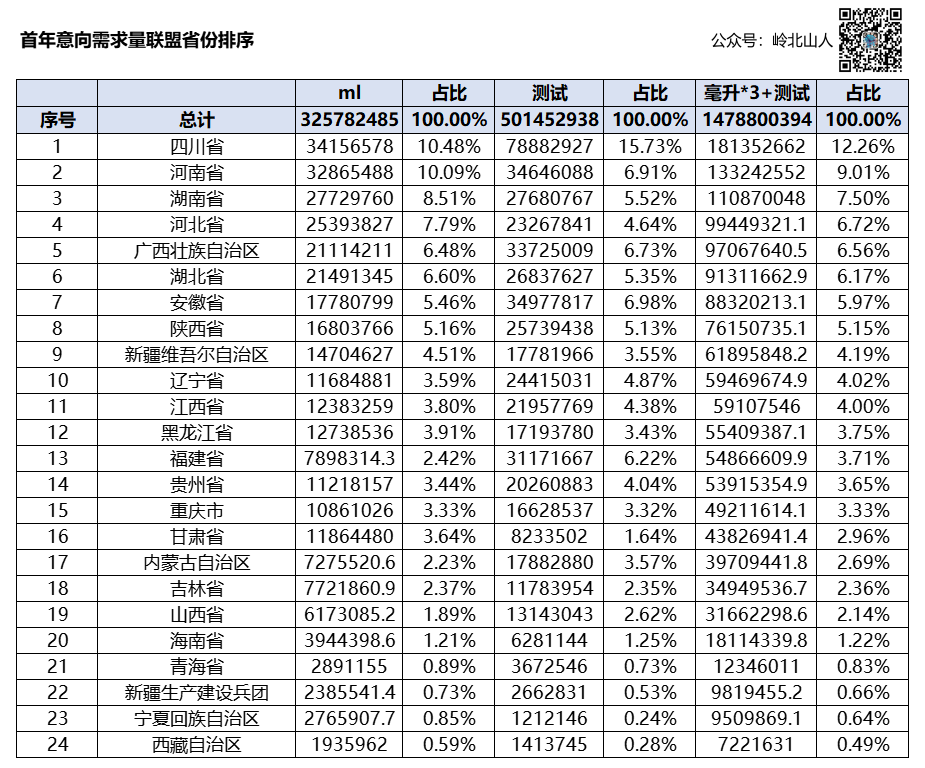

此次肾功联盟共计24个成员单位,分别是江西省、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、安徽省、福建省、河南省、湖南省、湖北省、广西壮族自治区、海南省、重庆市、四川省、贵州省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区、新疆生产建设兵团组成采购联盟。2、项目和采购量

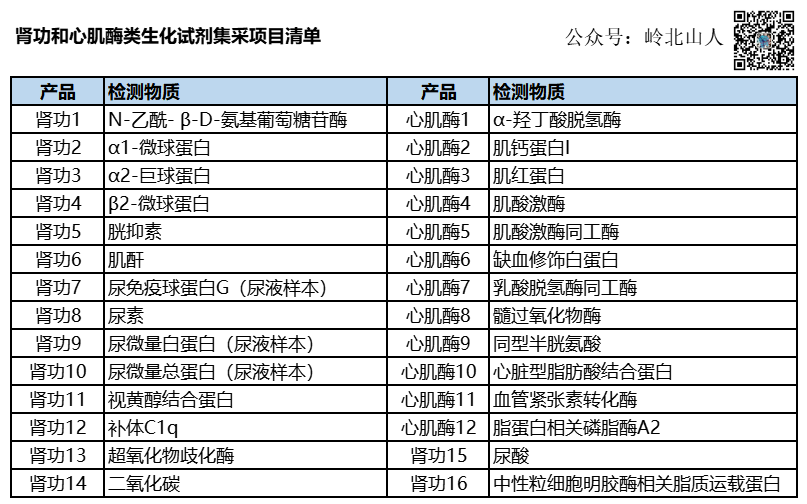

1年初2日,安徽医保报销局发表控制,肌钙淀粉酶T暂未工厂申请设备资讯,不算是这次带量选购面积。 14月14日,湖南省社保局之后推送告知,尿免疫抗体球核核蛋白酶G、尿少量总核核蛋白酶、尿少量白核核蛋白酶品種下的检测模板不适应用排尿的的企业产品的,不纳为这次集采位置。已审核因此的企业产品的产品说明的的企业,请在公示情况报告期内请求删出。最终,此次肾功和心肌酶类生化试剂带量采购,共有28个项目参加。

1、此次集采的为非联合检测的液体生化试剂,干性试剂、试纸条和按药品管理的诊断试剂,不在本次采购品种范围之内;

2、不分清的方式学:如CK-MB的免役抑制性法及胶乳不断增强免役比浊法,从活力活力测试和质质测试的各种不同的方式,应予分清;类似的还HCY、Lp-PLA2等; 3、校正及质控品:肝功集采校正及质控品细则为魔盒里的为兔费赠送给,分次办理证的如果没有并入;

3、最高有效申报价

此次公布的最高有效申报价,相对肝功集采来讲,高值项目的限价价格有所下降,常规项目价格按收费来讲尚可。

4、需求量

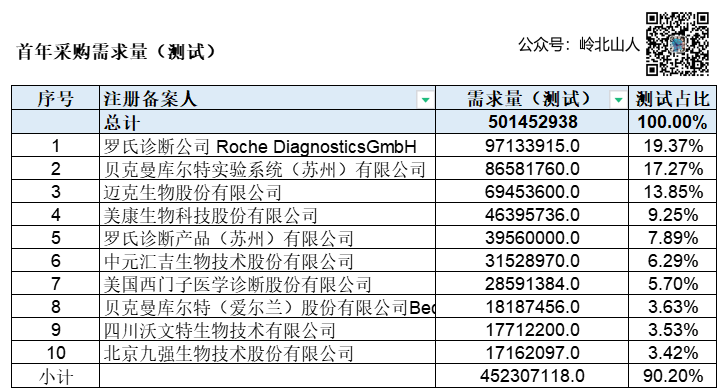

根据公布的数据显示,首年意向采购量为325782485毫升,其中深圳迈瑞排名第一,占有率25%,中元汇吉排名第二,占有率10.6%,美康生物排名第三,占有率10.1%。前18个厂家占比超过81%。

从测试来看,罗氏排名第一,占有率19%,贝克曼排第二,占有率为17%,迈克第三,占有率13%,美康第四,占有率9%。前10个厂家占比超过90%。

如果将每毫升按3个测试计算,再加上测试数,可以预估出市场体量占比情况。(数据仅供分析,切勿按此计算排名)。整体占有率还是迈瑞第一,占比16.4%,美康生物排名第二,占比9.82%。

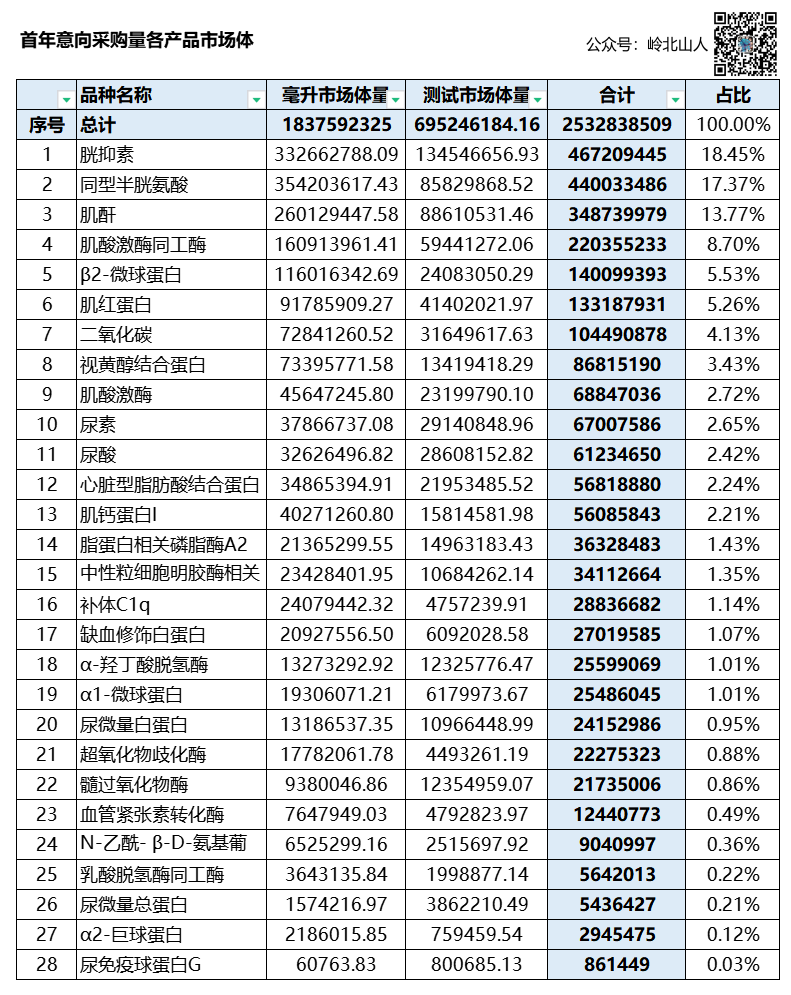

匹配限价,得出市场体量,总共在25亿,其中胱抑素C为4.6亿,占比18%,同型4.4亿,占比17%,肌酐3.4亿,占比13%。

相关的咨讯

相关的咨讯

各大媒体该品牌协作

各大媒体该品牌协作